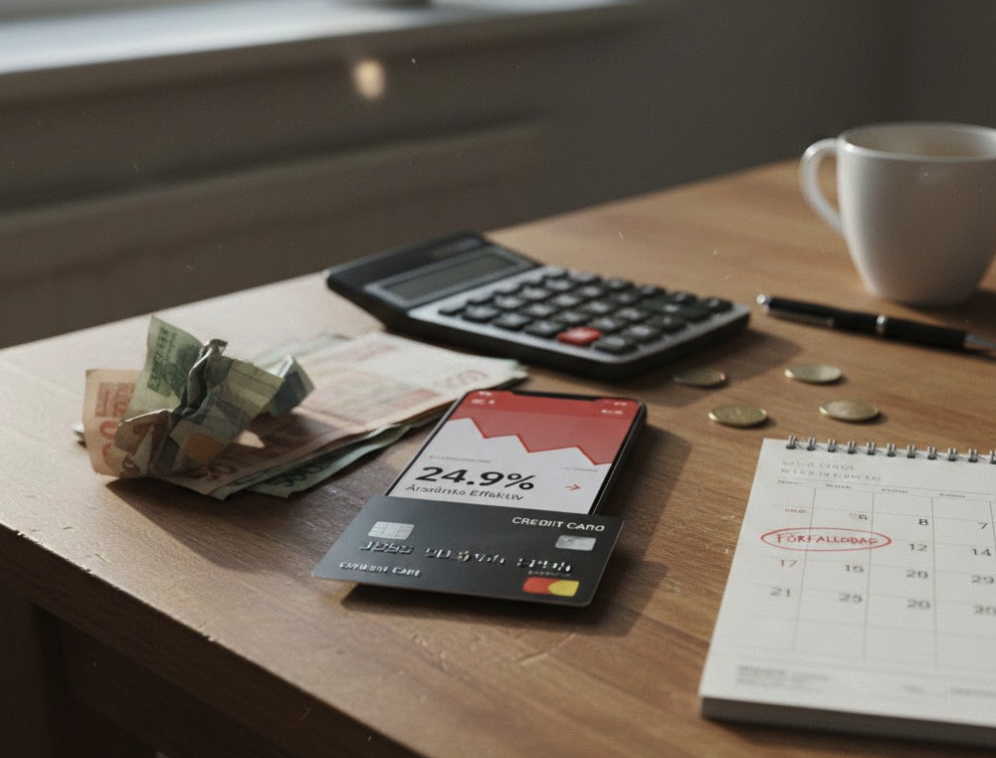

Att använda kreditkort kan vara praktiskt, men det blir snabbt dyrt utan koll på räntan. Räntan är kostnaden för att låna pengar, och när den ligger på 20–25 % per år kan småköp snabbt växa till stora skulder.

Höga räntekostnader gör det svårare att spara, ökar belastningen på hushållsbudgeten och kan på sikt försämra din kreditvärdighet. Genom att förstå hur räntan fungerar, när den börjar gälla och vad som skiljer låg från hög ränta, går det att fatta bättre beslut för en mer hållbar privatekonomi.

Innehållsförteckning

Vad är ränta på kreditkort och hur fungerar den?

Ränta på kreditkort är kostnaden för att låna pengar från din bank eller kortutgivare. Du betalar endast ränta på det belopp du använder och inte betalar tillbaka under den räntefria perioden.

Räntan på kreditkortet anges som årsränta och ligger vanligtvis mellan 10-20%. Detta betyder att du betalar denna procentsats per år på ditt utestående saldo.

Nominell ränta är grundräntan utan extra kostnader. Effektiv ränta inkluderar alla avgifter som årsavgift och andra kostnader som relaterar kort. Den effektiva räntan ger dig en mer rättvisande bild av dina totala kostnader.

Hur räntan beräknas

De flesta kreditkort har rörlig ränta som kan förändras över tid. Räntan beräknas dagligen på ditt utestående saldo. Din kreditupplysning påverkar vilken ränta du får. Bättre kreditvärdighet ger ofta lägre räntor.

Kreditkort med låg ränta

Ett kreditkort med låg ränta kan spara dig mycket pengar. Detta gäller särskilt om du ofta delar upp dina betalningar över flera månader.

Vad är låg ränta på kreditkort?

Låg ränta betyder vanligtvis under 15% på årsbasis. Som jämförelse har många kreditkort med hög ränta över 25 % ränta.

Fördelar med kort som har lägre ränta:

- Mindre kostnad vid delbetalning

- Mer pengar kvar i din plånbok

- Bättre kontroll över dina utgifter

Du betalar mindre i räntekostnader jämfört med vanliga kreditkort. Om du har 10 000 kr i skuld sparar du hundratals kronor per år med lägre ränta.

Kort med låg ränta passar dig som regelbundet behöver dela upp större köp. Det är billigare än många andra lånealternativ som inte har koppling till bolån eller sparkonto.

Ett smart val för att minska räntekostnader är att jämföra olika kreditkort med låg ränta, särskilt om du ofta delbetalar dina köp över flera månader.

Viktiga faktorer att kolla:

- Årsränta

- Avgifter

- Räntefria dagar

- Kreditlimit

Många banker erbjuder förhållandevis låg ränta på sina kreditkort. Jämför alltid flera alternativ innan du väljer.

Kom ihåg att även med låg ränta kostar det pengar att ha skuld på kortet. Betala av så snabbt du kan för att minimera räntekostnaderna.

Hur påverkar en hög ränta din ekonomi på lång sikt?

Hög ränta på kreditkort kan skada din ekonomi under många år. När räntan är över 20 procent växer dina skulder snabbt.

Din skuld blir dyrare varje månad. Om du bara betalar minimibeloppet tar det mycket längre tid att bli skuldfri.

På en skuld på 50 000 kronor med 25% ränta betalar du över 12 000 kronor extra per år bara i ränta.

Din kreditvärdighet försämras när du har höga skulder länge. Detta gör det svårare att få lån med bra villkor senare.

Hög ränta påverkar också ditt sparande. Mer pengar går till att betala ränta istället för att bygga din framtid.

Din budget blir stramare över tid. Du har mindre pengar för mat, boende och andra viktiga saker.

| Skuld | Ränta 15% | Ränta 25% |

| 30 000 kr | 4 500 kr/år | 7 500 kr/år |

| 60 000 kr | 9 000 kr/år | 15 000 kr/år |

Hög ränta kan också stoppa dig från att köpa bostad eller bil. Banker ser att du redan betalar mycket i ränta.

Dina pengar tappar värde när stora delar går till ränta istället för investeringar. Detta påverkar din ekonomiska trygghet på lång sikt.

När börjar ränta på kreditkort gälla?

Ränta på kreditkort börjar löpa när du inte betalar hela saldot före förfallodagen. De flesta kreditkort har en räntefri period på 25-56 dagar.

Under denna räntefria tid kan du använda krediten utan att betala ränta. Men så fort förfallodatumet passerar utan full betalning börjar räntan ticka.

Viktiga tidpunkter:

- Köpdatum

- Faktureringsdatum

- Förfallodag för betalning

- Start (dagen efter förfallodagen)

Om du gör en betalning som inte täcker hela beloppet, börjar räntan gälla på resterande summa. Vissa kortföretag tar även ränta retroaktivt från köpdatumet.

Du köper något för 5 000 kr den 1. Fakturan kommer den 15 med förfallodag den 10 nästa månad. Betalar du minst 5 000 kr före den 10 slipper du ränta helt.

Gör du bara en delbetalning på 2 000 kr börjar räntan löpa på de kvarvarande 3 000 kr från den 11.

När det gäller konsumentkreditlagen är också tvingande till din förmån, så att känna till den ger dig en god uppfattning och dina rättigheter och skyldigheter när du använder krediten på ditt kreditkort.